Taxe de séjour intercommunale

La taxe de séjour intercommunale est collectée, depuis le 1er janvier 2017, par la Communauté de Communes Cœur de Chartreuse. Le produit de cette taxe est obligatoirement affecté à des actions de promotion et de développement touristique.

Déclarer

Vous pouvez :

- Effectuer votre déclaration par papier grâce au formulaire adressé aux hébergeurs connus de nos services.

- Déclarer en ligne (via lien ci-dessous) grâce à vos identifiants et mots de passe,

Documents à disposition

- Guide pratique Taxe de séjour 2024

- Guide pratique des démarches pour un hébergeur

- Plaquette pour Télédéclarer

- Formulaire 1re période 2024

- Formulaire 2e période 2024

- Formulaire 3e période 2024

- Attestation sur l’honneur plateformes

- Délibération n°21-119 – Taxe de séjour intercommunale

- Délibération n° 2010 SO01 D 23 01 – Taxe de séjour départementale

Contact

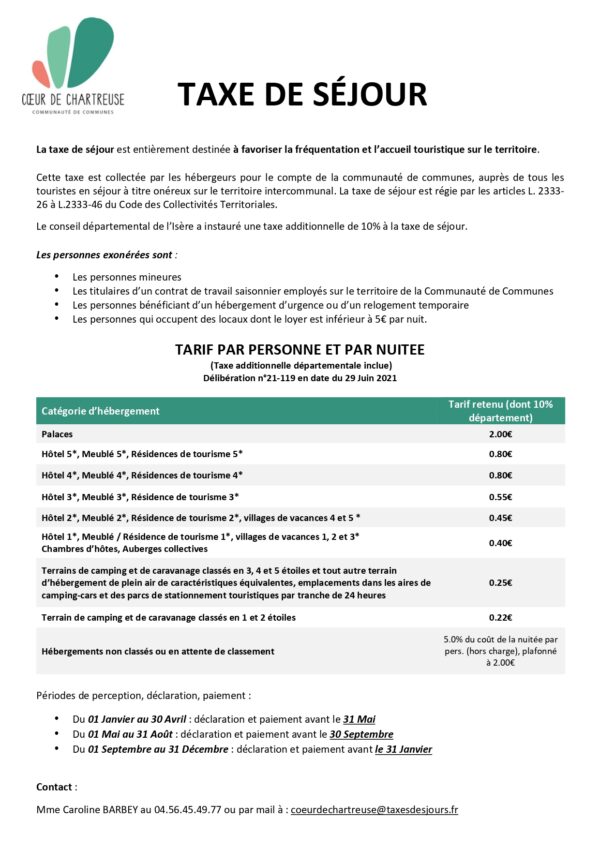

Pour plus d’informations concernant le mode de calcul de votre taxe de séjour ou bien en cas d’oubli des identifiants, vous pouvez contacter Mme Caroline BARBEY au 04.56.45.49.77 ou par mail à : coeurdechartreuse@taxesdesjours.fr

Rappel : La loi impose à tout nouvel hébergeur touristique ou hébergeur ne l’ayant jamais fait, de déclarer son activité en mairie avant le 1er décembre de l’année précédant le début d’activité. Cette déclaration est totalement indépendante de l’adhésion à l’Office de Tourisme (adhésion recommandée mais non obligatoire au regard de la loi) et indépendante de l’appartenance ou non à un réseau commercial (gîtes de France, AirBnB, …). En résumé : Toute personne hébergeant contre rémunération des personnes doit déclarer son activité en mairie et est soumise à la taxe de séjour.